info@metalweek.it

info@metalweek.it login

login MENU

MENUUn anno di Metalweek: i metalli preziosi nel 2022

Per condurre un’analisi efficace sui dati riferiti al 2022 nel comparto dei metalli preziosi, occorre fare un salto indietro al 2021 e precisamente al 15 Dicembre, il “Mercoledì nero” della Borsa, un vero e proprio spartiacque e punto di minimo relativo mai più toccato da nessun metallo in tutti e dodici mesi successivi. La ripresa dei prezzi è stata generalizzata e repentina per tutti i preziosi, il cui culmine univoco si è verificato nel corso della seduta dell’8 Marzo, periodo in cui il mondo ha preso la consapevolezza che il conflitto tra Russia e Ucraina si sarebbe dilatato nei tempi e senza una conclusione prevedibile di come e quando si sarebbero arrestate le ostilità. Nel corso dell’anno ciascun metallo ha seguito dei trend differenti e sempre con una collocazione di prezzo al di sotto del massimo relativo precedentemente indicato. Un ruolo molto importante l’ha giocato il comparto speculativo-finanziario, questo fino al momento del persistere di una convenienza di base nel prendere in prestito denaro presso il sistema bancario e creditizio per via dei saggi di interesse pari allo zero. Le nuove linee di politica monetaria, sempre meno accomodanti, adottate dalle principali Banche Centrali di tutto il mondo industrializzato, hanno prodotto una sensibile riduzione degli interventi speculativi e quindi una contrazione della variabilità in tempi ristretti dei prezzi in Dollari per oncia. Un elemento non secondario lo ha giocato l’aspetto valutario con il Dollaro USD spingere l’Euro sotto la parità per un lungo periodo tra Agosto e Novembre con la Divisa statunitense ancora in pressione su quella europea, riducendo l’aspetto remunerativo delle operazioni effettuate su base USD e successivamente convertite in Euro.

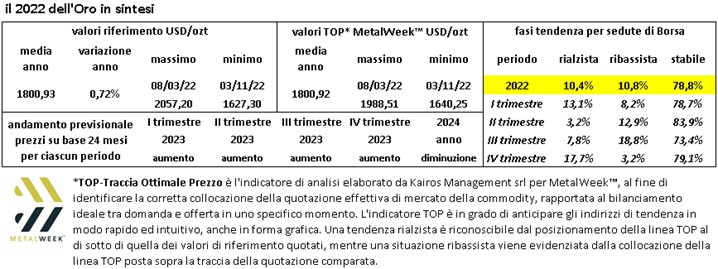

ORO - Il quadro d’insieme della quotazione dell’Oro è stato quello di un contesto di relativa stabilità sulla base della totalità dei dodici mesi, con una variazione sull’asse temporale che si è collocata al di sotto del punto percentuale. L’escursione complessiva del prezzo è stata comunque considerevole con circa il 21% di intervallo tra i due livelli di massimo e minimo relativi. La progressione rialzista a partire dal mese di Novembre è stata costante, tanto che alla fine del 2022 il consolidamento della crescita ha fatto registrare un riposizionamento del 10%, prodotto in meno di sessanta giorni. La ridotta correzione di valore che apporterà il comparto speculativo finanziario sul prezzo dell’Oro, genererà un contesto di accresciuta stabilità essendo adesso il metallo ritornato un obiettivo degli investimenti di capitale e quindi destinato a rivestire, a pieno titolo, il ruolo di “bene rifugio”.

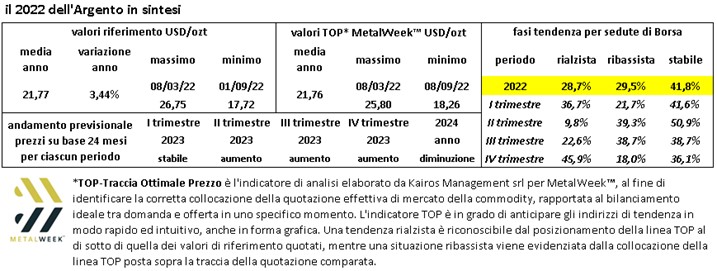

ARGENTO - L’anno si è chiuso positivamente per l’Argento che su base annuale ha prodotto un progresso di quasi il 3.5% in rapporto al prezzo Dollari per oncia. La ripresa del prezzo, a differenza di quello che è accaduto per l’Oro è iniziata dal mese di Settembre, portando il metallo a crescere negli ultimi tre mesi del 2022 di circa il 25%. Un dato di eccellenza che ha visto il comparto industriale, importante utilizzatore di questo metallo, compiere massicci acquisti di Argento proprio in concomitanza del momento di minimo relativo e che quindi con il passare del tempo ha agito in maniera decisa sulla leva incrementale del prezzo in Dollari per oncia. Nel corso del quarto trimestre dell’anno, a riprova di quanto appena asserito, quasi la metà delle sedute di Borsa ha presentato un profilo rialzista, mentre solo una su cinque, in pratica un singolo giorno per ciascuna ottava, ha terminato gli scambi con il prezzo in ribasso rispetto alla chiusura precedente. Le aspettative sul 2023 sono sostanzialmente positive, anche in considerazione del fatto che la quotazione di riferimento Dollari per oncia non dovrebbe subire variabilità eccessive, soprattutto nella prima parte dell’anno.

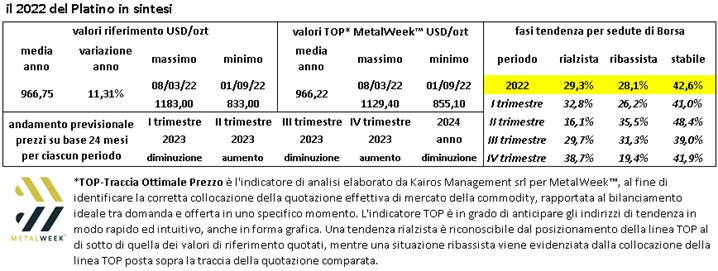

PLATINO - Il metallo ha sostanzialmente retto l’urto dell’importante diminuzione avvenuta in seguito al picco di Marzo, che ai fini statistici è risultato il punto massimo degli untimi 15 mesi della quotazione USD/ozt. La chiusura del 2022 sotto i mille Dollari, ma con un costante indirizzo rialzista a partire da Settembre, ha permesso al Platino di chiudere l’anno con un saldo di performance più che soddisfacente. Le prime settimane del 2023 saranno decisive per capire gli sviluppi del metallo in termini di prezzo, ma il limitato apporto del comparto speculativo in Borsa, sarà un fattore penalizzante per l’ulteriore rinforzo della quotazione Dollari per oncia.

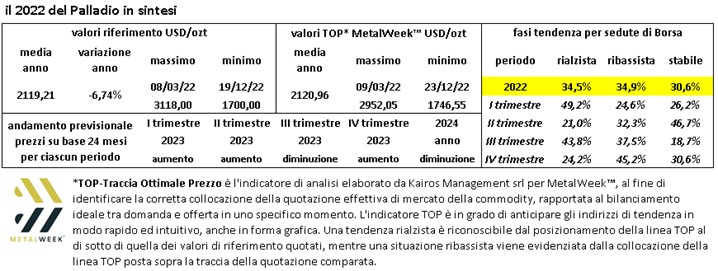

PALLADIO - La forte variabilità riscontrata sul prezzo del metallo si evince nella tabella riepilogativa riportata qui sotto, con numeri fortemente scostanti che portano il Palladio ad essere uno dei metalli meno affidabili nella linearità di valore e risultando sempre meno strategico nella costruzione della componentistica automobilistica.

Kairos Management Srl

Torino

info@metalweek.it

Seguici su