info@metalweek.it

info@metalweek.it login

login MENU

MENUUN ANNO DI METALWEEK: GLI ACCIAI NEL 2021

Il 2021 è stato uno degli anni più difficili per il comparto, se non il più complesso mai visto fino ad ora. I risultati economici delle acciaierie e di molti centri servizi, non misurabili e coerenti rispetto al contesto nei quali si collocano in un ambito di filiera più allargata, dalla produzione alla trasformazione dei semilavorati in prodotti, non rappresentano il reale stato in cui versa un settore così importante per l’economia nazionale. Un 2021 estremamente convulso che ha visto il primo semestre fornire i maggiori incrementi in termini di tonnellaggi utilizzati e di prezzi imputati, sia per i “lunghi”, sia per i “piani”. Nella seconda parte dell’anno molte cose sono mutate, dove il settore dei laminati piani ha sofferto e non poco, la vistosa contrazione degli ordinativi dei settori “automotive” e degli elettrodomestici, veri effetti propulsivi nell’esplosione della domanda di veicoli e prodotti del “bianco” nella fase del post-lockdown. Una maggiore stabilità ha caratterizzato il settore dei lunghi, a cominciare dai prezzi, che non hanno subito sostanziali variazioni al ribasso dai picchi di metà anno. L’impatto che avrà su queste tipologie di prodotti il PNRR sui capitoli di spesa riguardanti le grandi opere pubbliche, con prevedibili consistenti impieghi di rebar, travi e profili di tutti i generi, rappresenta il motivo principale della tenuta dei prezzi dei “lunghi”. Ultimo in ordine di tempo, ma non di importanza, sarà la gestione da parte delle acciaierie dei “contributi energetici” che imputeranno sui prezzi di vendita dei semilavorati per fronteggiare i rincari di luce e gas, ma che saranno pressoché impossibili da trasferire, come valori di adeguamento, da parte del comparto manifatturiero alla committenza industriale nazionale e internazionale.

ACCIAIO HRC

La flessione del prezzo di riferimento dell’HRC dovrebbe continuare anche nel corso del 2022.

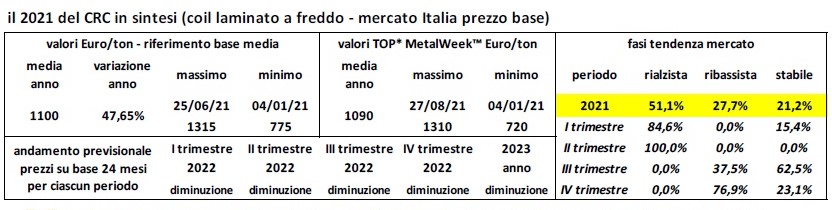

ACCIAIO CRC

I timori per una contrazione della produzione è un aspetto che non deve essere sottovalutato.

ACCIAIO HDG

Il forte incremento del prezzo dello Zinco non renderà semplice per le acciaierie la gestione del prezzo dei galvanizzati.

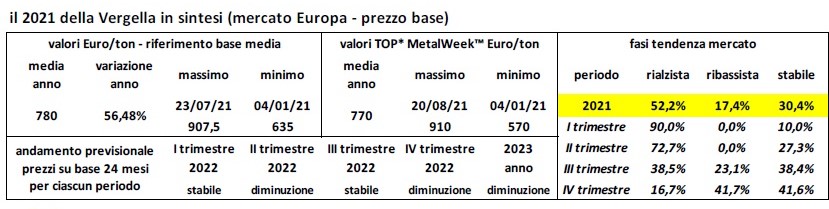

VERGELLA

Un trend che non ha subito rallentamenti nel 2021 e che non vedrà ancora variazioni sostanziali di indirizzo nel primo trimestre 2022.

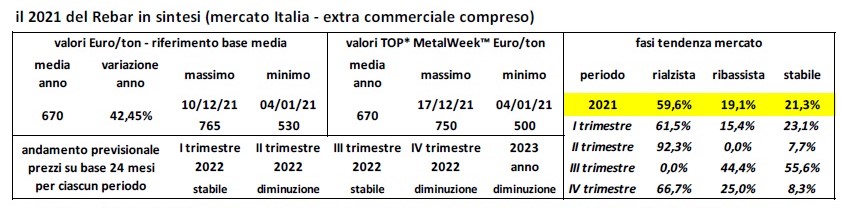

REBAR

Molto dipenderà dagli aumenti dei costi di energia elettrica e dalla ricaduta diretta del PNRR sul settore delle costruzioni edili e infrastrutturali.

Kairos Management Srl

Torino

info@metalweek.it

Seguici su